では、NTTドコモの年収、福利厚生、企業年金、有給消化率等のワークライフバランスをみてきましたが、現在の待遇は業績の悪化等により悪くなる可能性があり、現在及び過去の業績推移、セグメント別の業績をみることで将来性があるかどうか探っていきます。

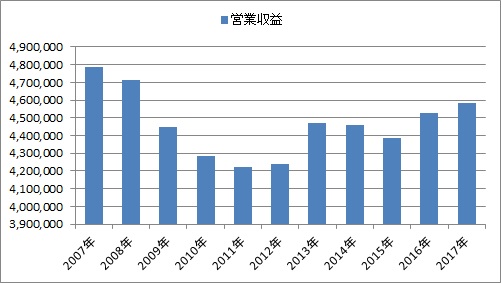

NTTドコモの業績推移

業績概況

| 年度 | 営業収益 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2007年 | 4,788,093 | 773,524 | 16.2% |

| 2008年 | 4,711,827 | 808,312 | 17.2% |

| 2009年 | 4,447,980 | 830,959 | 18.7% |

| 2010年 | 4,284,404 | 834,245 | 19.5% |

| 2011年 | 4,224,273 | 844,729 | 20.0% |

| 2012年 | 4,240,003 | 874,460 | 20.6% |

| 2013年 | 4,470,122 | 837,180 | 18.7% |

| 2014年 | 4,461,203 | 819,199 | 18.4% |

| 2015年 | 4,383,397 | 639,071 | 14.6% |

| 2016年 | 4,527,084 | 783,024 | 17.3% |

| 2017年 | 4,584,552 | 944,738 | 20.6% |

過去10年の業績をみると2015年に営業利益が落ち込んでいますが、高いレベルの業績を安定的に稼いでおり、赤字になるような会社ではありません。リーマンショック時も大きな落ち込みなく、安定的に稼いでいます。

営業利益率は20%近く、20%というのは数字はメーカーには稼ぐのが難しい数字です。

セグメント別の業績

| 2017/3 | 営業収益 | 営業利益 | 利益率 |

| 通信事業 | 37,112 | 8,328 | 22.4% |

| スマートライフ事業 | 5,019 | 579 | 11.5% |

| その他 | 4,004 | 540 | 13.5% |

通信事業営業収益

| 2014年 | 2015年 | 2016年 | 2017年 | |

|---|---|---|---|---|

| 営業収益 | 38,273 | 36,546 | 36,898 | 37,112 |

| 営業利益 | 8,127 | 6,361 | 7,089 | 8,328 |

| 利益率 | 21.2% | 17.4% | 19.2% | 22.4% |

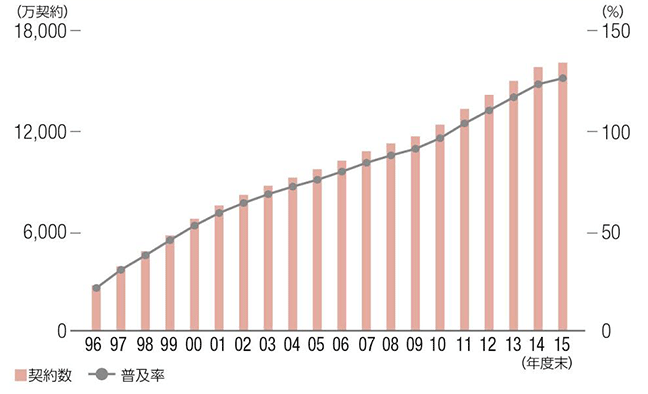

モバイル通信サービスと光通信サービスが主な内容で稼ぎ頭のセグメントです。

携帯電話の一度契約してしまうと中々解約しにくく、3社の携帯電話会社から選ぶ必要があることを考えても利益率は高く、安定的な収益が見込めますが、今後はMVNOの普及や総務省の携帯電話通信費の指導で成長していくストーリーは描きにくく、スマートライフ事業やその他の事業を伸ばそうとしてています。

出典:総務省「携帯電話・PHSの加入契約数の推移(単純合算)」

上記の携帯電話の加入契約数の推移をみるとわかりますが、携帯電話事業はこれまでは成長産業でしたが、今後は一人1台はすでにほとんどの人間が持っていて、データ通信量は増えても料金は上げにくいかと思いますので、これまでの成長が今後も続くと思うのは危険です。

スマートライフ事業

| 2014年 | 2015年 | 2016年 | 2017年 | |

| 営業収益 | 3,662 | 4,433 | 5,041 | 5,019 |

| 営業利益 | 182 | △24 | 465 | 579 |

| 利益率 | 5.0% | – | 9.2% | 11.5% |

携帯電話事業が上記のような状況ですので、映像・音楽の配信(DTVやDアニメストア、Dマガジン等最近よく目にします)、モバイル端末でのショッピング、そしてクレジットサービス等のスマートライフ領域を強化しようとしており、上記のように徐々に業績を伸ばしてきております。やはり携帯電話という消費者との接点をもっているのは強いのではないかと思います。

その他

| 2014年 | 2015年 | 2016年 | 2017年 | |

| 営業収益 | 2,928 | 3,135 | 3,593 | 4,004 |

| 営業利益 | -117 | 54 | 277 | 540 |

| 利益率 | -4.0% | 1.7% | 7.7% | 13.5% |

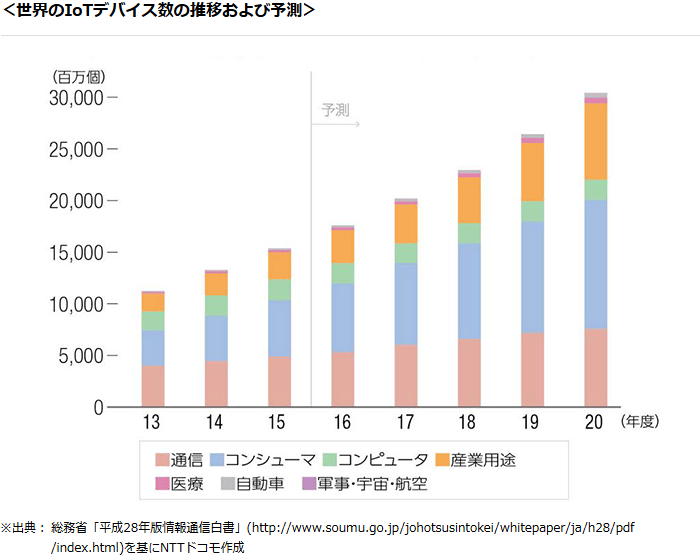

その他の事業も年々利益率が改善しています。その他の事業には、

①法人IoT、システム開発・販売・保守受託などと②ケータイ補償サービス、あんしん遠隔サポートなどのサポート事業から構成されています。

出典:NTTドコモホームページ https://www.nttdocomo.co.jp/corporate/ir/personal/quick/02.html

上記事業の内訳の売上と利益の構成比がわからずどの事業が伸びているのかわからないのですが、法人向けIOTが含まれており、この事業が伸びているのではないかと思います。工場のモニタリングや機械の保守の監視等あらゆるものがインターネットにつながる時代となりつつあり、この分野は期待が持てるかと思います。最近だとAIでドコモのモバイルネットワークが持つ人口統計データと東京無線の保有するデータを組み合わせて分析し、タクシーの配車の効率化をAIで行うというニュースがありました。

まとめ

本業の携帯電話事業はこれまでの高成長が見込める可能性は低いが、携帯電話事業で築いた顧客基盤は強く、優位性があると考えられます。

単にIOT向けの通信を提供するだけでなく、その中で自社の持つ顧客情報をもとにソリューションを提供することで顧客に価値を提供することができれば、少なくとも10年、20年後に地位が大きく落ちていることはないのではないかと思います。

上記のように今までは固いビジネスだったので、保守的というか正確に仕事をこなすタイプが求められたのかもしれませんが、今後は新規ビジネスへ広げていく必要があるので、求められる人材のタイプも多少変わっていくかもしれません。

携帯電話事業者の待遇の比較を見たいへのおすすめ記事

コメント