富士フイルムに就職・転職するのであればぜひとも知っておきたい企業研究に役立つ

・どういった事業を運営している会社なのか

・事業ごとの売上・利益構成はどうなっているのか

・将来性はどうなのかといった情報をまとめました。

現在は給料も高水準(富士フィルムの年収 1,000万円超の高給取り?)となっていますが、今後の業績によっては待遇が悪化する可能性があります。

富士フイルムというと一旦は本業の写真フィルム事業がデジカメやスマホの普及で衰退しましたが、写真事業で培った技術をヘルスケアや高機能材料、ドキュメントの分野で活かした事業の転換に成功し、業績は回復しております。

富士フィルムに就職・転職したい場合は、過去の業績推移や厳しい時期があったこと、セグメント別の売上・利益やどのようなビジネスをやっているのか、どこの分野を伸ばそうとしているの等の企業分析・財務分析が必要です。

又、余談ですが、会社名は富士フィルムではなく、富士フイルムとなっています。履歴書等を書く際には間違えないようにしましょう。

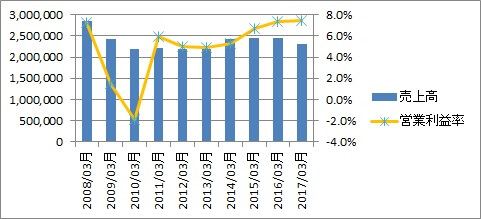

富士フイルムの業績推移

| 決算期 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 営業利益率 |

|---|---|---|---|---|---|

| 2008/03 | 2,846,828 | 207,342 | 199,342 | 104,431 | 7.3% |

| 2009/03 | 2,434,344 | 37,286 | 9,442 | 10,524 | 1.5% |

| 2010/03 | 2,181,693 | -42,112 | -41,999 | -38,441 | -1.9% |

| 2011/03 | 2,207,270 | 131,755 | 115,121 | 64,638 | 6.0% |

| 2012/03 | 2,180,996 | 109,260 | 85,849 | 42,762 | 5.0% |

| 2013/03 | 2,199,540 | 108,384 | 112,883 | 50,847 | 4.9% |

| 2014/03 | 2,418,095 | 128,461 | 144,740 | 71,558 | 5.3% |

| 2015/03 | 2,463,387 | 164,415 | 188,966 | 110,940 | 6.7% |

| 2016/03 | 2,460,383 | 180,626 | 182,242 | 116,402 | 7.3% |

| 2017/03 | 2,322,163 | 172,281 | 194,775 | 131,506 | 7.4% |

会社側はヘルスケア等の分野を強化していくといっていますが、医療ITや医薬の成功にかかっているといえます。

又、社長の古森氏の力が大きく、事業構造の変化がうまくいった面もあるかと思いますので、次の世代にそういった人物が現れるかという点が重要かと思います。

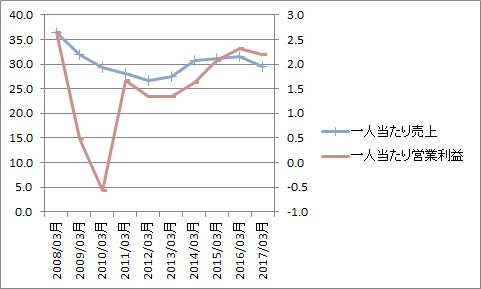

| 決算期 | 従業員数 (連結) |

一人当り 売上高 |

一人当たり営業利益 |

|---|---|---|---|

| 2008/03 | 78,321 | 36.3 | 2.6 |

| 2009/03 | 76,252 | 31.9 | 0.5 |

| 2010/03 | 74,216 | 29.4 | -0.6 |

| 2011/03 | 78,862 | 28.0 | 1.7 |

| 2012/03 | 81,691 | 26.7 | 1.3 |

| 2013/03 | 80,322 | 27.4 | 1.3 |

| 2014/03 | 78,595 | 30.8 | 1.6 |

| 2015/03 | 79,235 | 31.1 | 2.1 |

| 2016/03 | 78,150 | 31.5 | 2.3 |

| 2017/03 | 78,501 | 29.6 | 2.2 |

この指標からすると現在は給与水準も高いですが、中々人件費を上げるという判断も経営陣もしずらく、今後管理職への昇進もより厳しくなってくるのではないでしょうか。

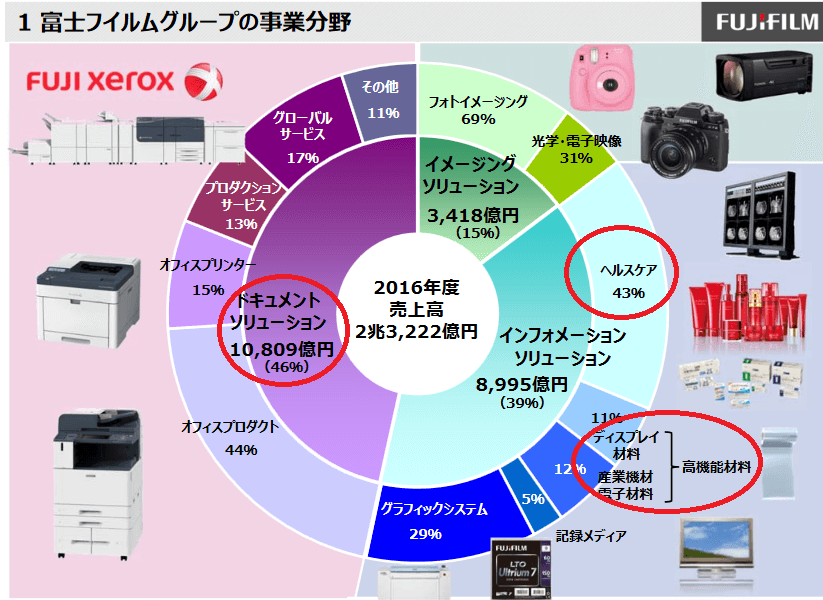

セグメント別の業績

富士フイルムグループ 事業概要2017年11月発表資料を加工

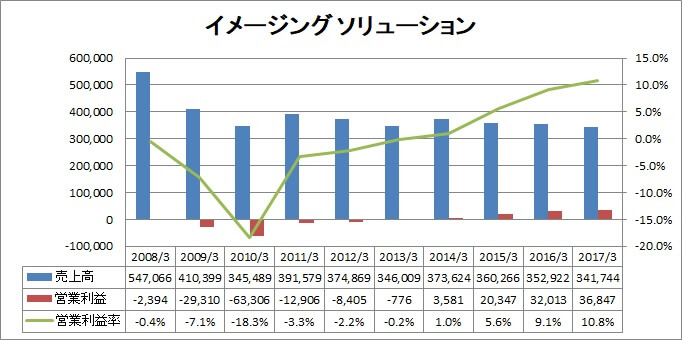

イメージング ソリューション

イメージングソリューション業績推移

イメージング ソリューション事業は会社が伸ばそうとしている事業でなく、2008年~2014年頃まで業績の足を引っ張っていました。直近は、利益率10%超と調子がいいです。

インスタントカメラのチェキとチェキフィルムのインスタントフォトシステムの販売が好調なことやミラーレスデジタルカメラの販売が好調とのことですが、長期的に好調が維持できるかという点は疑問で、一時的なものではないかと思います。

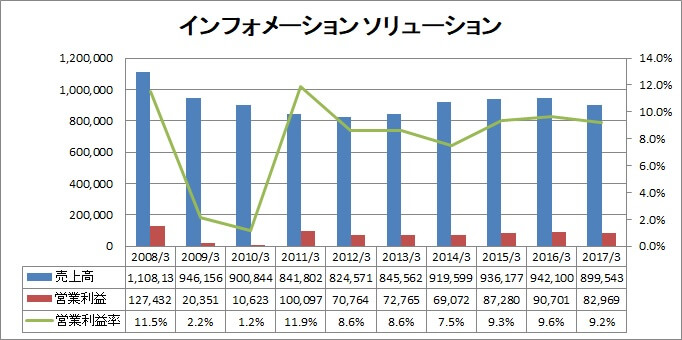

インフォメーション ソリューション

注力分野のヘルスケア事業や高機能材料はこちらのセグメントに含まれています。

ヘルスケアには、メディカルシステム、 医薬品、バイオCDMO、 再生医療、ライフサイエンス(化粧品)等がラインナップとしてあり、メディカルシステムでは、医用画像情報システム(医療IT)、内視鏡、超音波、IVD(体外診断)事業を成長分野と位置付けています。

富士フィルムの医用画像情報システム「SYNAPSE」は国内トップシェアだそうで、あまり富士フィルムがIOT企業という認識はありませんでしたが、これからこの分野が伸びていくと面白そうです。

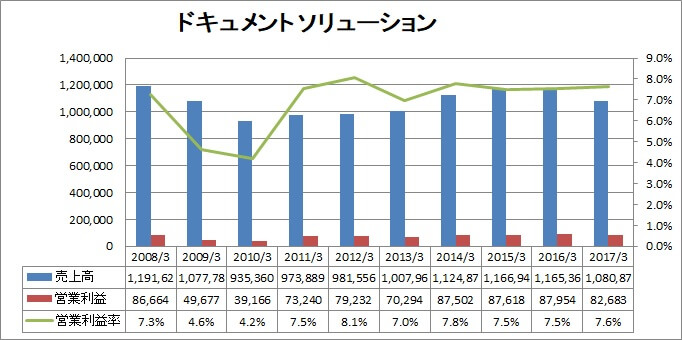

ドキュメント ソリューション

米国のゼロックス社25%出資、富士フィルムが75%出資の富士ゼロックスが行っている事業です。オフィス向けのコピー機や消耗品や関連するソフトウェア等を販売しており、営業利益率は2010年3月期を覗いて7%以上を出している等安定しているビジネスです。富士フィルムが親会社とはいっても、親会社以上に稼いでいる優良子会社といえます。

ここも注力分野となっています。

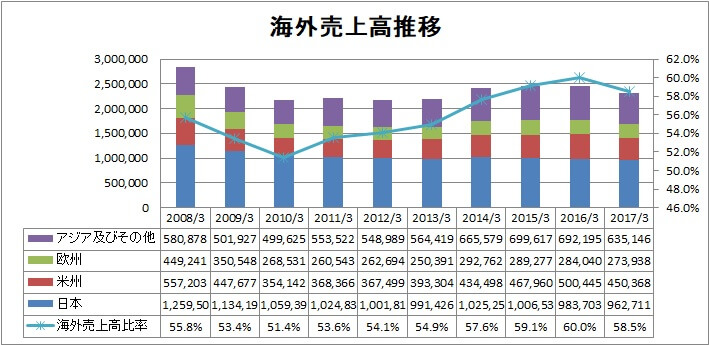

海外展開の状況

ただ、働く側としては、海外への転勤や出張の可能性が高まるということを意味しており、海外勤務や英語でのコミュニケーションが苦にならない方に向いている企業といえます。

こういった海外売上比率といった情報は、例えばどこの地域の売上比率が高い、どこの地域に力を入れているか見て取れますので、志望動機を組み立てる際に参考になります。

単に海外で働きたいですと主張するのではなく、「御社は~の地域に強く、是非そこで力を発揮したいです」といった方が説得力が増しますよね。

財務の安定性

| 年度 | 自己資本比率 |

|---|---|

| 2015.03 | 62.7 |

| 2016.03 | 60.8 |

| 2017.03 | 57.8 |

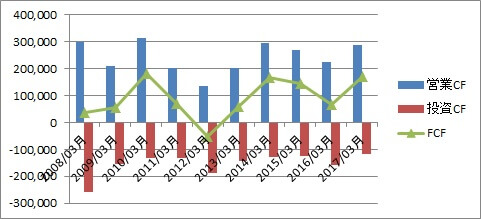

| 決算期 | 営業CF | 投資CF | FCF | 財務CF | 現金・現金同等物 |

|---|---|---|---|---|---|

| 2008/03 | 298,110 | -259,715 | 38,395 | -72,308 | 330,926 |

| 2009/03 | 209,506 | -152,781 | 56,725 | -102,139 | 270,094 |

| 2010/03 | 314,826 | -131,204 | 183,622 | -42,609 | 406,177 |

| 2011/03 | 200,505 | -131,911 | 68,594 | -146,382 | 313,070 |

| 2012/03 | 137,309 | -188,051 | -50,742 | -24,404 | 235,104 |

| 2013/03 | 202,099 | -143,582 | 58,517 | 128,287 | 445,394 |

| 2014/03 | 296,589 | -129,535 | 167,054 | -25,094 | 604,571 |

| 2015/03 | 267,778 | -124,555 | 143,223 | -45,593 | 726,888 |

| 2016/03 | 223,479 | -157,320 | 66,159 | -171,665 | 600,897 |

| 2017/03 | 288,619 | -116,439 | 172,180 | 111,290 | 875,958 |

営業CFがマイナスとなった年はありませんし、FCFも2012年を除いては黒字を確保しており、安定感があります。

2017年3月期は、有利子負債が558,842百万円で現金・現金同等物が875,958百万円となっており、実質無借金の状態で安全性はかなり高い会社といえるでしょう。

M&Aのために手持ちの現金を積み増しているのでしょうか。

コメント