今回はTBSテレビに就職・転職するのであればぜひとも知っておきたい企業研究に役立つ

・どういった事業を運営している会社なのか

・事業ごとの売上・利益構成はどうなっているのか

・貸借対照表と損益計算書はどうなっているのか

・そこからわかる安全性やビジネスモデルはどうなっているのか

といった情報をまとめました。

TBSってどんな会社?

まず上場しているのはTBSホールディングス(東京放送ホールディングス)という持株会社で実際採用活動を行っているのはTBSテレビという傘下の事業会社になります。

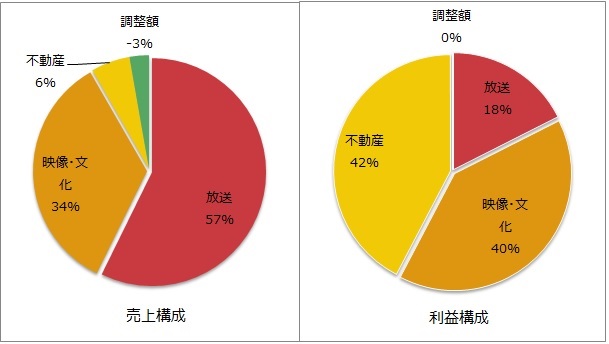

まずはTBSホールディングスの売上と利益の構成をみてみましょう。

■セグメント別売上高、利益構成

TBS2018年3月期有価証券報告書より作成

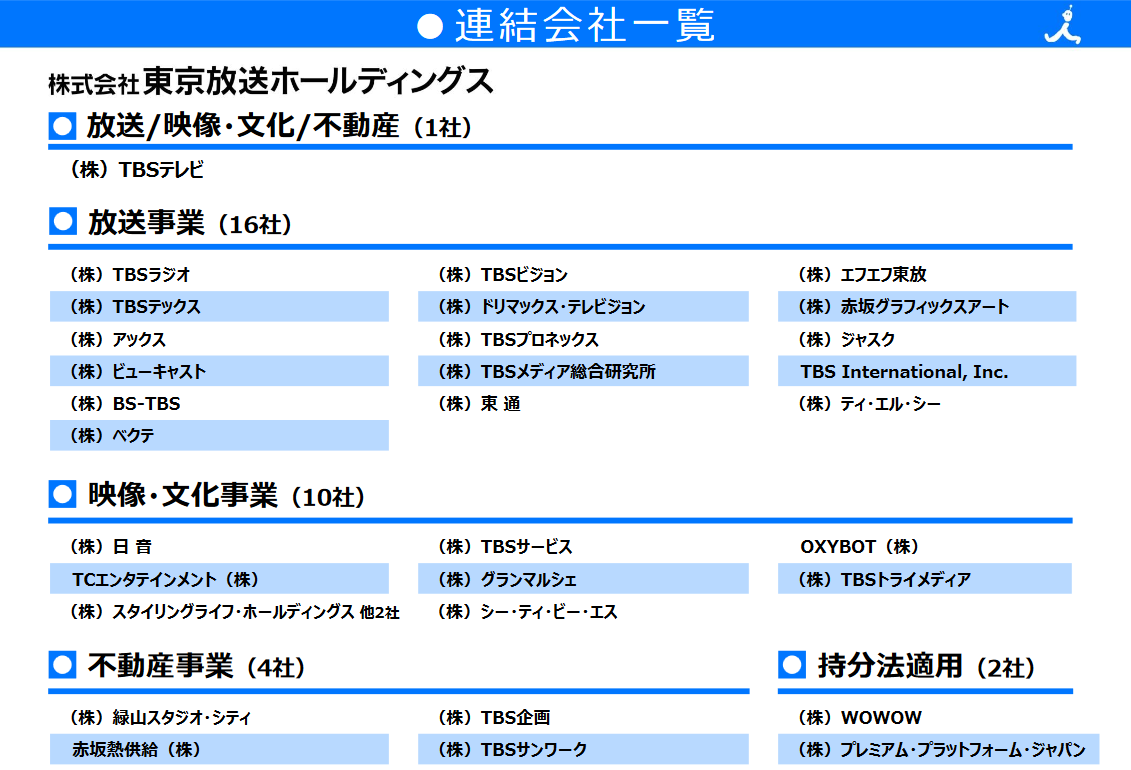

■セグメントの内訳(連結子会社)

TBS 2018年3月期 決算資料より引用

TBSはご存知のようにテレビ事業が主な事業ですが、上記のように実は利益面では本社がある赤坂の不動産で稼いでいる会社になります。

売上がテレビ事業が6割を占めており、利益は不動産は1割にも満たないですが、利益でみるとテレビ事業は2割、不動産で4割を稼いでいる会社になります。

いかに好立地を確保している不動産賃貸業の利益率が高いかおわかりになるかと思います。

飲食店などのテナントが入る赤坂サカスや高級分譲マンション Akasaka The Residence等も実はTBSが運営しております。

不動産で安定的な収益があるという点は本業のテレビ事業の将来性が乏しい中では就活生としては安心材料といえるのではないでしょうか。

■沿革

1951年に「株式会社ラジオ東京」として設立、1955年にアナログテレビジョン放送を開始し、東京で唯一のテレビ・ラジオ兼営局となった。

2005年には楽天・村上ファンドによる経営権取得問題が起こった。

それを受け、2008年にはテレビ放送事業を完全に分社化し、東京放送は純粋持株会社となり、株式会社東京放送ホールディングス(略称・TBSホールディングス:TBSHD)へ商号変更した。

楽天・村上ファンドによる経営権取得問題については、投資家の村上氏サイドからですが、面白くおすすめできます。

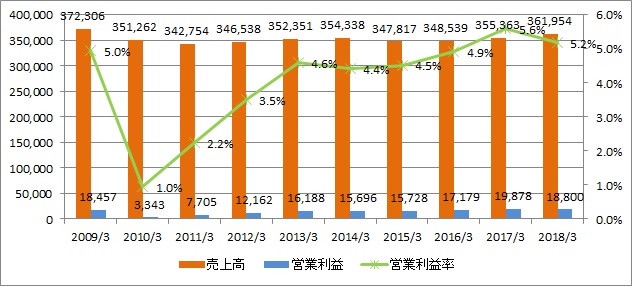

TBSの業績推移

TBSホールディングス有価証券報告書より作成

| 決算期 | 売上高 | 営業利益 | 経常利益 | 営業利益率 |

|---|---|---|---|---|

| 2009/3 | 372,306 | 18,457 | 19,979 | 5.0% |

| 2010/3 | 351,262 | 3,343 | 3,902 | 1.0% |

| 2011/3 | 342,754 | 7,705 | 9,215 | 2.2% |

| 2012/3 | 346,538 | 12,162 | 14,313 | 3.5% |

| 2013/3 | 352,351 | 16,188 | 17,671 | 4.6% |

| 2014/3 | 354,338 | 15,696 | 18,096 | 4.4% |

| 2015/3 | 347,817 | 15,728 | 18,915 | 4.5% |

| 2016/3 | 348,539 | 17,179 | 22,678 | 4.9% |

| 2017/3 | 355,363 | 19,878 | 26,207 | 5.6% |

| 2018/3 | 361,954 | 18,800 | 26,923 | 5.2% |

TBSの売上はリーマンショック後、回復はしてきておりりますが、横ばいが続いており、大きな成長は見込めそうにありません。

利益については、リーマン後回復しておりますが、利益率でみると5%程度と低い数字になっています。

又、恒常的に経常利益が営業利益を上回る状態が続いておりますが、これはPLをみると保有している株からの受取配当金が大きいようです。

有価証券報告書の「株式の保有状況」によると保有銘柄としては東京エレクトロンが大きく2018年3月期の有価証券報告書によると1,546億もの有価証券を保有しています。

まさに株と不動産からの収入で大きく稼いでいる企業といえ、TBSの業績をみるときは経常利益を見た方がよさそうです。

■一人当たり売上高・営業利益(単位:百万)

| 決算期 | 売上/人 | 営業利益/人 | 経常利益/人 |

|---|---|---|---|

| 2009/3 | 73.9 | 3.7 | 4.0 |

| 2018/3 | 65.2 | 3.4 | 4.8 |

一人当たり売上高をみると一人当たり6千万円以上稼いでおり、一人当たり売上高は他業種に比べると高く、高い給料を払える理由も頷けます。

なお、本業のTBSテレビ単体の業績はTBSの決算発表資料に掲載されております。

| 決算期 | 売上高 | 営業利益 | 経常利益 | 営業利益率 |

|---|---|---|---|---|

| 2017/3 | 216,717 | 8,725 | 11,703 | 4.0% |

| 2018/3 | 217,152 | 6,299 | 9,224 | 2.9% |

これによると売上高は前年比横ばい、2割程の減益となっており、本業は厳しい状況であるとみてとれます。

ただ、一人当たり売上高をみるとTBSテレビの従業員数は2018年3月期で1,158名なので187.5百万円と高い数字になっており、一人当たりの経常利益でみても8百万と高い給与を払える余力があることがみてとれます。

やはりテレビ業界は、相対的に低い給与で働いてもらえる下請けのテレビ制作会社と巨額の設備投資で成り立っており、構造的に高い給与を払える業界といえそうです。

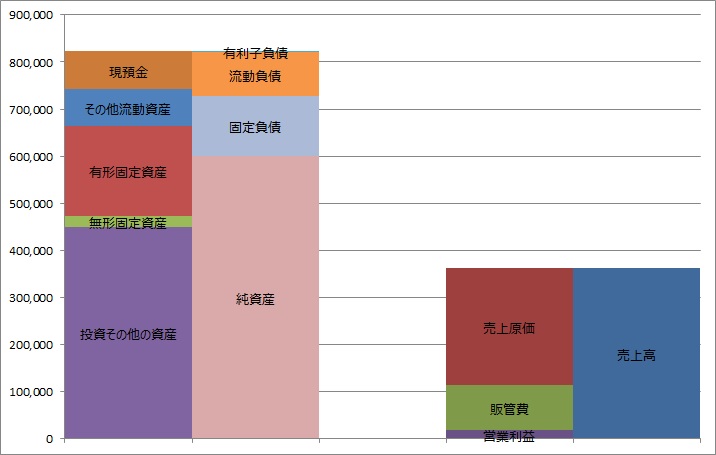

TBSの安定性とビジネスモデル

TBS 2018年3月期有価証券報告書より作成

TBSのBSとPLをみてみると売上高に比較して、非常にBSが大きいことがわかります。

又、BSの資産サイドは有形固定資産が大きい、投資その他の資産が大きいことがみてとれます。有形固定資産の中には巨額の土地、投資その他には東京エレクトロン等の株式が含まれております。

又、土地は取得原価で計上されているので時価はもっと大きくなり、BS計上額は752億円ですが、期末の時価は2,866億と含み益が2,000億円以上あります。

負債サイドをみると純資産が非常に厚く、有利子負債はほとんどありません。現預金の方が大きいので実質無借金といえ、財務は健全で倒産の危険性は極めて低いといえるでしょう。

| 決算期 | 営業CF | 投資CF | FCF |

|---|---|---|---|

| 2016/3月 | 32,337 | -8,956 | 23,381 |

| 2017/3月 | 36,485 | -10,078 | 26,407 |

| 2018/3月 | 35,536 | -14,028 | 21,508 |

又、キャッシュフロー計算書をみてみてもフリーキャッシュ・フローはプラスとなっており、安定的にキャッシュを稼いでおります。

ビジネスモデルとしては、巨額な設備投資が必要なテレビ事業と安定的な収益を生み出す不動産事業を行っており、バランスが取れています。

まとめ

TBSのBSを投資家としての視点からみるとROAは2%程度、ROEも3%程度と資産を有効活用できていない会社となりますが、投資家にとっていい会社が従業員にとっていい会社とは限りません。

BSが大きいということはそれだけ資産をもっているということです。

働き手としてみると少し嫌な言い方になりますが、会既に不動産や株式といった不労所得をもっている会社に入社するのであり、玉の輿状態といえます。

もちろん株主の発言力が強くなり、資産を売却しなければならないリスクもありますが、他の売る資産がない会社に比べれば従業員としてはずっといい会社のはずです。

働きがい、年収、ワークライフバランス等人により重視する項目は異なるかと思いますが、労働に対する対価を重視する方にはいい会社です。

コメント