前回高収入のホワイト企業としてまとめましたKDDIの業績推移と今後の将来性について調査しました。高給ホワイト企業?KDDIの年収・ワークライフバランス等の解説

現在は業績もよいこともあり、高年収企業で待遇も高いですが、総務省の指導や規制強化、格安simの普及による収益性低下のリスクはあります。

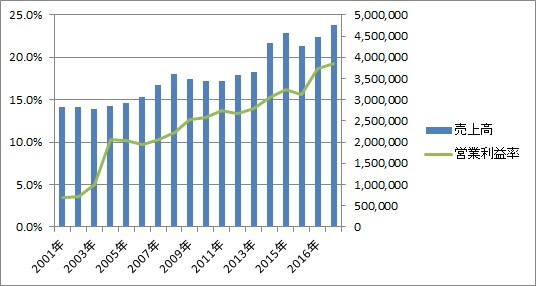

業績の推移

| 年度 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2001年 | 2,816,381 | 98,794 | 3.5% |

| 2002年 | 2,833,799 | 102,297 | 3.6% |

| 2003年 | 2,785,343 | 140,653 | 5.0% |

| 2004年 | 2,846,098 | 292,105 | 10.3% |

| 2005年 | 2,920,039 | 296,176 | 10.1% |

| 2006年 | 3,060,814 | 296,596 | 9.7% |

| 2007年 | 3,335,260 | 344,701 | 10.3% |

| 2008年 | 3,596,284 | 400,452 | 11.1% |

| 2009年 | 3,497,509 | 443,207 | 12.7% |

| 2010年 | 3,442,147 | 443,862 | 12.9% |

| 2011年 | 3,434,546 | 471,912 | 13.7% |

| 2012年 | 3,572,098 | 477,648 | 13.4% |

| 2013年 | 3,662,289 | 512,669 | 14.0% |

| 2014年 | 4,333,628 | 663,245 | 15.3% |

| 2015年 | 4,573,142 | 741,299 | 16.2% |

| 2015年 | 4,270,094 | 665,719 | 15.6% |

| 2016年 | 4,466,135 | 832,583 | 18.6% |

| 2017年 | 4,748,259 | 912,976 | 19.2% |

売上高をみると美しい右肩上がりで営業利益率も年々上がっていっているため、業績面の心配は当面は少ないでしょう。

2001年の営業利益率は、3.5 %と低い水準でしたが、携帯電話やスマホの普及に伴い、2017年には会計基準の違いはありますが、19.2%と高収益企業となっています。

やはり競合がドコモ、ソフトバンクの2社しかない参入障壁のある規制産業は強いです。

ただし、近年は、政府の規制も入ってきていますし、格安simも普及していますので、これ以上携帯電話事業の利益率を伸ばすのは難しいかと思います。

当然ながら会社側もそれを認識しており、2007年には、東京電力の光サービスを買収し、固定通信分野にも進出していますし、2015年にはWiMAXを展開するUQを子会社にしています。又、2014年にはミャンマーでモバイル通信事業へ進出しています。じぶん銀行といったネット銀行やショッピングモールの運営、じぶん電気といった多角化を進めております。

Auショップと携帯電話という消費者との接点があるため、強みを発揮できるという判断でしょうか。

多角化を進めるとその分規制産業以外にも進出することになり、利益率の低下も考えられます。高水準となっている給与にも今後メスが入る可能性があります。

ただし、それでも規制産業ということは変わりませんし、高水準は保たれるでしょう。

■KDDIの一人当たり売上高の推移

| 年度 | 従業員数(連結) | 一人当たり 売上高(百万) |

一人当たり 営業利益(百万) |

|---|---|---|---|

| 2001年 | 14,303人 | 196.9百万 | 6.9百万 |

| 2002年 | 13,575 | 208.8 | 7.5 |

| 2003年 | 13,341 | 208.8 | 10.5 |

| 2004年 | 13,128 | 216.8 | 22.3 |

| 2005年 | 12,373 | 236.0 | 23.9 |

| 2006年 | 14,021 | 218.3 | 21.2 |

| 2007年 | 14,358 | 232.3 | 24.0 |

| 2008年 | 15,865 | 226.7 | 25.2 |

| 2009年 | 16,967 | 206.1 | 26.1 |

| 2010年 | 18,301 | 188.1 | 24.3 |

| 2011年 | 18,418 | 186.5 | 25.6 |

| 2012年 | 19,680 | 181.5 | 24.3 |

| 2013年 | 20,238 | 181.0 | 25.3 |

| 2014年 | 27,073 | 160.1 | 24.5 |

| 2015年 | 28,172 | 151.6 | 23.6 |

| 2016年 | 31,834 | 140.3 | 26.2 |

| 2017年 | 35,032 | 135.5 | 26.1 |

KDDIの一人当たり売上高をみるとここ10年で低下しておりますが、逆に一人当たりの営業利益は上昇しています。一人当たり売上も低下しているといっても一人当たり1億3千万円と他業界と比較しても高いです。一人当たり営業利益でみても2千6百万と年収と比較して余裕があり、高待遇もうなづけます。やはり業界自体が儲かる構造にあります。

セグメント別業績

複数のセグメントがある大企業ではどの部門に配属されるかもボーナスの査定や風土、昇進のしやすさ等に影響してくるため、部門ごとの業績や利益率を把握しておくことが重要です。

セグメント名称がなんの事業を指しているのか一見するとわかりにくいため補足します。

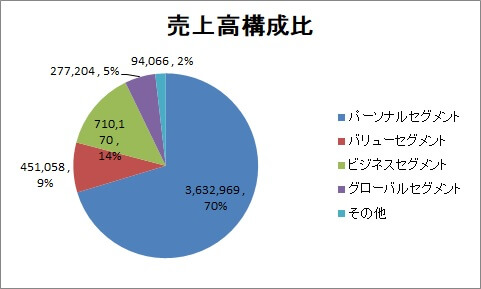

| セグメント名 | 売上高 | 営業利益 | 利益率 |

|---|---|---|---|

| パーソナルセグメント | 3,632,969 | 711,087 | 19.6% |

| バリューセグメント | 451,058 | 95,894 | 21.3% |

| ビジネスセグメント | 710,170 | 76,053 | 10.7% |

| グローバルセグメント | 277,204 | 24,157 | 8.7% |

| その他 | 94,066 | 7,497 | 8.0% |

上記は2017年度の数字ですが、パーソナルセグメントが売上の7割、利益の8割近くを占めております。

パーソナルセグメント

パーソナルセグメントは、auブランドによるモバイル通信事業やauでんきやau wallet market等の事業が含まれています。

個人や家庭を対象とした事業がこのセグメントに入ってきているイメージでしょうか。売上の70%を占めており、KDDIの柱となる事業です。

利益率は20%近く、金のなる木といえるでしょう。

スマートフォンは既に必要な人間には普及しており、2台目需要もすでに取り込んでいることから大きな成長は期待はしずらいですが、安定したキャッシュを稼ぐ中核事業であることには変わりはなく、今後はauSTAR等長期顧客優遇による顧客のリテンション強化等で解約率を抑えていく一方で一人当たりの単価を上げていく方針のようです。

又、低価格を望む顧客にはUQ mobileのMVNOを使用してもらい、そうではない顧客にはauの提供する高品質の回線で単価を維持していく戦略です。

ソフトバンクのワイモバイルへの対抗のため、au 本体より利益率が劣るUQ mobileに注力しすぎると収益性が低下してしまいますので、そのバランスが難しいところです。

バリューセグメント

バリューセグメントはライフデザイン企業への変革を目指してコンテンツや決済等の付加価値サービスサービスを展開しているセグメントということで何の事業から構成されているかわかりにくいですが、じぶん銀行等の金融事業やジュピターショップチャンネル等のコマース事業、各種アプリケーション事業が含まれています。

携帯電話事業に上乗せして、au経済圏を築くための様々なサービスを提供している事業というイメージでしょうか。

こちらも利益率は20%を超えており、高水準です。

ビジネスセグメント

ビジネスセグメントは、企業向けの通信サービスで大企業から中小企業向けにスマートフォン・タブレット等のモバイル端末の提供やネットワーク・クラウド型等の法人向けソリューションを提供している事業です。

新聞報道等であったトヨタと共同でおこなっている「つながるクルマ」に必要な通信プラットフォームの構築等もこのセグメントで行っているようです。

格安simの普及で事業環境は厳しくなっていますが、一方でIoTの流れも強まりつつあり、収益獲得のチャンスもあります。

そうした事業を行っているのはこのビジネスセグメントではないかと思います。

■グローバルセグメントは、ミャンマーやモンゴルをはじめとする新興国等における通信事業を展開しています。

中期経営計画では、グローバル事業の拡大も謳っております。

■その他のセグメントは、コールセンターサービス等が含まれています。

会社の事業戦略としては、「au経済圏の最大化」と「グローバル事業の積極展開」を掲げており、就活や転職をする際には意識しておくとよいでしょう。

au経済圏とは、auの携帯電話を利用している顧客の基盤がたくさんいるわけです。そうした顧客へauショップの来店や料金の請求などで接触する機会が他の企業より多くあるわけで、その上でさまざまなサービスを提供することにより、決済やショッピング等生活に根ざした独自の経済圏をつくっていくのが基本的な戦略です。

会社の方針としては、au経済圏の流通総額を16年7,300億、17年1.28兆、18年1.7兆、19年に2兆を超えることを目指しており、au walletを17年7,230億→18年9,700億、かんたん決済を17年3,240億→18年3,600億といった決済分野やショッピングや電力小売りで伸ばしていく方針です。ショッピングは、Amazonやヤフーが強く、育つイメージがありませんが、決済分野や電力小売りは、携帯電話事業の顧客基盤を活かして伸ばしていけそうな感覚はあります。

そのうえで就職する際に配属される事業部を選べるのであれば、安定志向の方は、パーソナルセグメント、成長していきたい方はバリューセグメントがおすすめできるのではないかと思います。

財務面

自己資本比率 56.7%

業績の確実な伸びからもわかるように着実に利益剰余金を積み重ねており、携帯電話使用料というストック型の収益が柱であることから倒産リスクは極めて低いといえるでしょう。

安心して生涯勤められる会社かと思います。

まとめ

規制産業であり、競合も少なく、高い待遇が期待できるいわゆるホワイト企業かと思います。

今後総務省のさらなる規制強化や収益性の低下というリスクはありますが、他の分野でカバーしており、今後も成長していけるのではないかと思います。

参考までに中期経営計画では営業利益ベースで年平均成長率7%を目指すといっております。

少なくとも今後右肩下がりで没落していく企業ではないと考えています。

コメント